零壹智库申报:紫金农商银行人工智能应用构造案例_紫金_银行

出品 | 零壹智库

本文聚焦紫金农商银行的人工智能运用,展示紫金农商银行在业务场景中人工智能运用的赋能成效。

紫金农商银行在依托大数据和人工智能等技能在探索智能风控体系;通过投放STM聪慧柜员机,很大程度上能够提升客户的业务办理体验和缓解柜面职员业务压力;通过互联网和大数据等金融科技创新,紫金农商银行推出了“紫金E贷”系列线上贷款产品。

2019年11月,STM聪慧柜员机在紫金农商银行江宁支行各网点成功安装,标志着紫金农商银行的智能化水平得到了提升。聪慧柜员机通过生物识别和自动化等技能,缩减了大量柜面业务的办理流程和柜面职员业务处理压力,也通过客户自助办理业务,给了银行客户新的体验。

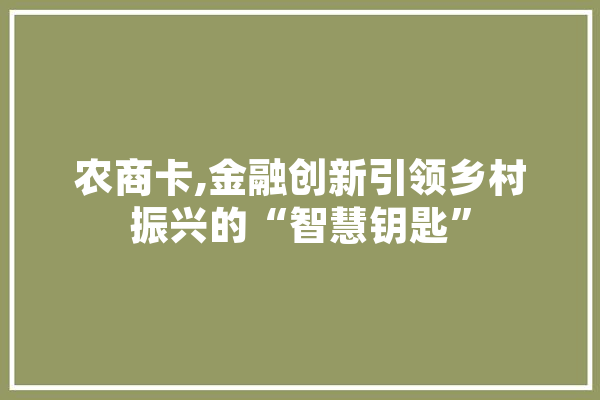

图1-1:紫金农商银行人工智能运用布局

资料来源:紫金农商银行历年年报,零壹智库

一、紫金农商银行基本情形

江苏紫金屯子商业银行株式会社(以下简称“紫金农商银行”)成立于2011年,目前形成了专注做事于三农、社区和中小微企业的一家屯子商业银行。目前,紫金农商银行共设有1家总行业务部、3家分行、7家一级支行、1家科技支行、119家二级支行、2家县域支行,个中有108个农区、城郊网点,实现了全辖镇街物理网点全覆盖。

2019年三季度末,紫金农商银行总资产2000.04亿元,同比增长5.06%;业务总收入35.83亿元,同比提升22.22%;净利润11.38亿元,同比上升15.22%。

二、紫金农商银行人工智能详细运用领域

1. 智能风控

据紫金农商银行2018年表露的信息,银行已经搭建了全面风险掌握体系,制订出了风险偏好和风险限额标准,并且在依托大数据和人工智能等技能在探索智能风控体系,聚焦信用风险、市场风险、流动性风险、合规风险等风险领域。据此,可以推测当时紫金农商银行紧张的风控技能手段是依托传统风控,以审批职员的专家履历结合公民银行征信报告的客户金融数据,辅以对应的风险准入政策和少量第三方数据,来评估客户的资信情形。

首先,重度依赖征信报告的金融数据带来的毛病是获取数据维度较低,数据维度基本集聚在客户基本信息、贷款还款情形、信用卡还款情形、包管情形等,存在较大的时效问题,即征信报告显示的数据与客户当下情形或有较大偏差。其次,在依赖人工审批时,受不同审批职员履历不同等缘故原由影响,可能会涌现“误杀”正常客户或纳入了信用状况较差的客户。特殊是在当下普惠金融盛行的背景下,零售业务占银行业务比重越来越大,小额分散的特点对传统风控模式造成了很大的寻衅。

不过从实际情形来看,自2016年起,紫金农商银行整体贷款余额年均增速大于百分之十五,从2016年的628.14亿元增长到2019年三季度末的1005.88亿元。从资产质量概况来看,银行不良率逐年低落,从2016年的1.98%低落到2019年三季度末的1.65%。

图2-1:紫金农商银行不良率

资料来源:紫金农商银行,零壹智库

从数据来看,反响出银行整体风控能力较强,在客户准入或审批环节把关较为严格。从贷款构造来看,2019年三季度末,紫金农商银行个人贷款余额为248.55亿元,公司贷款余额为672.09亿元,公司类贷款占比较大。虽然目前来看,紫金农商银行整体不良率把控较好,但若未来若想依赖零售业务来发展银行业务,具备小额分散特点的零售客户的迅速增长或许会对银行风控造成较大寻衅。

图2-2:紫金农商银行贷款余额

资料来源:紫金农商银行,零壹智库

图2-3:紫金农商银行贷款情形

资料来源:wind,零壹智库

2. 其他智能化运用

在其他银行智能化场景运用布局上,紫金农商银行还以大数据等技能作为支撑,赋能市场营销端。在运用层面,紫金农商银行将持续推进大数据挖掘和剖析,增强营销数据、风险数据、客户需求、行业变革等多个维度的数据处理能力。在零售业务端,紫金农商银行形成了以客户为中央的客户计策、产品计策、多渠道计策、数据挖掘计策、交叉发卖计策,通过大数据和人工智能等技能,来赋能市场真个获客推广,实现精准营销。在公司业务方面,紫金农商银行贯彻“商务转型”发展,深度推广信贷综合做事模式,借助大数据、云打算等技能,持续创新银行产品和做事。

随着银行业务的快速发展和客户不断增长,对付业务网点,客户数量的上升也意味着业务量的增加。依赖柜面事情职员为客户办理业务,存在较大的效率问题,为许多银行客户所诟病。一方面,柜面业务处理效率较低的情形制约了银行的发展,另一方面给了客户不好的用户体验。

据理解,紫金农商银行在旗下支行投放了STM聪慧柜员机,很大程度上能够提升客户的业务办理体验和缓解柜面职员业务压力。STM聪慧柜员机通过硬件设备和智能化软件集成,借助生物识别技能,能够实现柜面大部分非现金业务的客户自助办理,例如远程预约排号、发卡、流水打印、预填单和其他自主业务办理。STM聪慧柜员机具备缩短业务网点业务办理流程、分流柜面业务压力、降落网点运营本钱等特点。其余,合营大数据剖析系统,还能够对客户实现精准营销,根据客户呈现的用户画像,推送适宜的理财产品等信息。

目前,很多银行投放的STM聪慧柜员机,能够覆盖80%以上的个人非现金业务和一部分对公业务,随着智能化技能的逐步发展,STM聪慧柜员机的功能将更加完善。

三、科技创新、外部互助及经营情形

1. 科技创新

紫金农商银行坚持以大零售业务作为发展“主推器”,以公司金融业务作为发展“稳定器”,以金融市场业务作为发展“助力器”,以金融科技支撑发展,聚焦南京屯子金融市场和做事中小微企业。通过互联网和大数据等金融科技创新,紫金农商银行推出了“紫金E贷”系列线上贷款产品,通过纯线上申请办理的形式,简化了业务办理手续,最短在3分钟韶光即可完成从授信审批到签署条约、放款。

通过与结合工商、法律等机构互助,引入外部数据,紫金农商银行还推出了“税信贷”,借助风控模型,能够自动快速完成对借款人贷款准入资格审核及贷款额度测算,自动出具客户根本信息报告和信贷报告,进行快速审批。在个人住房按揭贷款和“精英时贷”产品上,紫金农商银行目前实现了业务品种的自动化审批,根本性要素可以通过系统自动判断掌握,有效办理信贷业务经营、审批事情中的合规问题,极大地提升了事情效率和事情质量。

表3-1:紫金农商银行智能化干系外部互助

资料来源:根据公开资料整理,零壹智库

不过,从紫金农商银行表露的信息来看,银行在科技方面的投入更多是在信息化根本培植方面,例如核心系统和风险监测系统上。自动化审批实现的业务品种较少,能够经由系统自动判断掌握的部分也局限在根本性要素,侧面反响出主要的审批环节还是要通过审批职员进行,智能化程度较低。

2. 营收情形

整体来看,紫金农商银行近几年在业务收入和归母净利润两端都保持较高增长,仅2017年两者增速涌现滑坡,紧张受宏不雅观经济等成分影响,系统性风险问题较难避免。2018年开始到2019年三季度末,紫金农商银行业务收入和归母净利润增速提振,两者呈现上升的态势。

图3-1:紫金农商银行营收和净利润

资料来源:紫金农商银行年报,零壹智库

作为一家上市公司,紫金农商银行目前与很多城商行和少部分农商行的智能化运用差距较大,表示在运用的深度和广度。若从一家资产规模达2000亿元的农商行来看,紫金农商银行的智能化业务运用处景办法先不少农商行。但互联网时期下,社会在不断进步,各式各样的技能在不断改造,改变着社会每个角色。

目前来看,很多银行都在进行智能化和数字化转型,可能改革转型带来的赋能效果不能吹糠见米,但当是时候展现真正的智能化技能的时候,没有转型意识的银行面临的将会是行业的淘汰。与股份制、部分城商行比,紫金农商银行差距较大;与很多农商行比,紫金农商行做得还不错,毕竟银行整体效益较好。居安思危,是紫金农商银行须要考虑的。

End.

为了展现银行业数字化转型的最新成果,零壹智库推出《商业银行科技计策案例》,选取25家银行(6家国有大行+8家股份行+11家城、农商行),重点从计策方向、计策思想、计策进程、计策举措以及阶段成果等方面解读其金融科技布局。

本文系作者个人观点,不代表本站立场,转载请注明出处!